2021年,全球减速电机和重型齿轮市场规模达到120亿美元

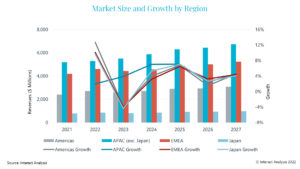

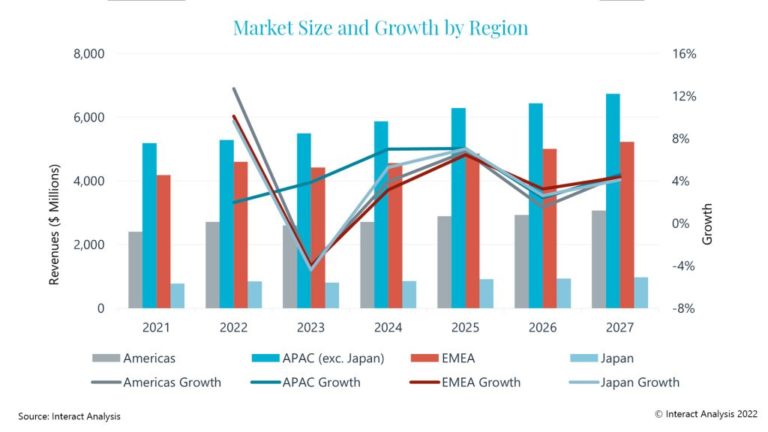

按地区划分的市场规模和增长(图片来源:Golden Brain)

在这一版中,由于全球宏观经济的不确定性,市场趋势预测与往年相比变得更加不稳定。

市场前景因地区而异

总体而言,全球齿轮产品销售收入在2021年和2022年出现强劲反弹,预计同比增长率分别为16.1%和7.2%。但预计2023年收入将下降0.9%,并在2024年至2027年的波动中恢复增长。平均销售价格连续两年大幅上涨,但预计从2023年开始也将开始下降。这些销售和价格趋势在我们范围内定义的四个主要地区(美洲、亚太地区(不包括日本)、欧洲、中东和非洲以及日本)差异很大。

亚太地区(不包括日本)可能是2023年销量增长的唯一地区(3.9%),因为预计中国将在2022年从大规模封锁中复苏。然而,由于持续的大流行对经济造成了严重打击,对零冠政策的担忧给中国内需带来了不确定性,这种复苏可能仍然疲弱。

欧洲、中东和非洲(EMEA)是唯一一个预计2023年价格将上涨的地区,由于能源成本上涨,价格将上涨1.8%。然而,据估计,EMEA也将在2023年遭遇最明显的单位销售萎缩,萎缩5.7%。欧洲的能源危机抑制了需求,尤其是高耗能行业的需求。总体而言,EMEA市场齿轮产品的收入预计将下降4%。

在预测期内,截至2027年,受新兴亚洲国家工业自动化步伐加快的推动,亚太地区(不包括日本)预计将以4.5%的复合年增长率引领市场增长。在大型稳定经济体的推动下,美洲市场预计将以4.1%的复合年增长率增长。日本和EMEA的预期复合年增长率分别为3.9%和3.8%。

价格在上涨了两年之后预计会下降

在全球齿轮产品市场,价格上涨在2021年很普遍,今年甚至更加剧烈。到2022年,每个产品领域的平均销售价格预计将上涨8%-9%。自2021年以来,原材料和运输成本大幅上涨,并在2022年上半年保持高位。此外,欧洲的能源价格和美国的供应链问题一直在推高价格。许多减速电机和变速箱供应商不得不在2021年和整个2022年多次宣布涨价。

从2022年下半年开始,成本压力开始逐渐减弱。截至11月,全球铜价和集装箱运价指数均回落至2021年1月的水平。考虑到到2023年需求疲软,原材料和运输成本不太可能回到今年的高点。然而,能源成本仍将在价格上涨中发挥重要作用,尤其是在欧洲。因此,我们估计2023年齿轮产品的全球平均销售价格将整体小幅下降-1%。从长期来看,当宏观环境和上游价格企稳时,我们认为竞争导致的价格侵蚀将像正常年份一样继续下去。

自动化和能源相关行业预计将表现良好

下游行业的动态正在塑造对齿轮产品的需求。到2027年,仓库和包裹、电力、采矿和输送机是预计对齿轮产品需求增长最快的四个行业。在能源短缺和创纪录的金属价格的推动下,矿业和电力行业在2022年飙升。这种繁荣的影响预计将持续到2023年,而其他重工业的需求前景由于节能减排目标而暗淡。在轻型齿轮的下游应用中,新兴仓库和包裹部门的需求将在整个预测期内保持健康。工厂自动化进程的加速也推动了对用于物料搬运的输送机的需求。总体而言,轻型和重型齿轮产品的预测复合年增长率分别为4.4%和3.4%。在前景广阔的风力涡轮机行业的推动下,行星齿轮预计到2027年的复合年增长率为4.6%。

来源:金色的大脑