到2020年,工业阀门收入将增加到650 - 750亿美元

2014年,工业阀门销售额不到570亿美元。根据McIlvaine公司在工业阀门:世界市场的最新预测,到2020年,收入将增加到650 - 750亿美元。

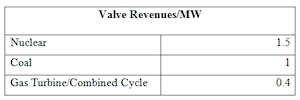

无法准确预测收入不仅是由于一般经济和人口增长等明显因素,而且是由于过程选择中的变量。阀门投资因方案而异。以发电为例,如果将煤炭作为阀门采购的基础,那么核能的阀门采购量会更高,而燃气轮机的阀门采购量会更低。

环保人士减少对煤炭依赖的努力在亚洲被置若罔闻。核能的成本和安全问题正在接受审查。燃气轮机收入将以比其他选择更快的速度增长,但基数相对较小。需要两位数的巨大收益才能抵消为其他选择而购买的阀门。

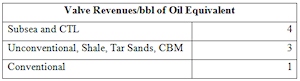

目前影响阀门收益的最大变量是油气开采方法的选择。根据不同的选择,阀门的收益有很大的不同。

石油价格已经从2014年每桶超过100美元的高点下跌了一半。以牺牲水下和其他非常规选择为代价增加常规产量,将导致阀门收入减少。

石油和天然气阀门销售将受到较低价格的负面影响。问题是:它的大小和持续时间是多少?油价总是周期性的。当价格下跌时,成本最高的生产商就会停止生产。最终,这会造成短缺和价格上涨。

将在短期内退出的生产商是根据以下现实情况进行操作的:

据估计,新油田的勘探成本约为30美元/桶。因此,在50美元/桶的价格下,勘探将大幅下降。然而,勘探占总收益的比例相对较小。开发包括在已经勘探过的地区钻新井。因此,在50美元/桶的价格下,这笔投资是有理由的。现有油井的运营成本很低。因此,该生产不受影响。

下降率是价格和阀门收入反弹的关键因素。平均10-15%/年。曾被业界引用。如果不钻新井,石油流量将在短短两年内下降20%或30%。美国页岩气储量的下降速度一直备受争议。中东地区的传统供应商提高现有油井产量的能力也受到质疑。

需求很可能会继续上升。油价下跌以及亚洲和美国经济的蓬勃发展将推动这一增长。因此,供需失衡和潜在的短缺将导致下一轮油价上涨和对非常规资源的投资。

阀门收入也将受到技术发展的影响。直接煤制油的成本可能低至每桶40美元。如果是这样,中国将主宰世界能源格局。从页岩中开采石油和天然气的技术不断取得进展。由于老井需要提高采收率、人工举升和其他投资,非常规开采成本上升。随着非常规开采成本的降低,两者之间的差距正在缩小。其结果是,传统生产商操纵价格的能力减弱。

阀门性能的改进是对阀门收入产生积极影响的另一个因素。水下阀门存在很多问题。运营商将愿意为在最极端条件下更可靠的阀门支付更高的价格。

其他购买阀门的行业将受到低油价的积极影响。因此,从长期来看,石油和天然气阀门收入的下降将被化工、钢铁、采矿和其他行业的增长所抵消。画面不断变化。McIlvaine至少每季度修正一次长期预测,如果情况需要,还会更频繁地修正。