专注于齿轮传动电机和单齿轮变速箱市场

专注于齿轮传动电机和单齿轮变速箱市场。(图片来源:交互分析)

在这一点上,我们将重点放在两个产品上,它们占据了这个市场的最大份额——轻型减速电机和单齿轮箱。

转向齿轮传动电机

客户越来越喜欢集成的、打包的解决方案,这比单独购买变速箱和电机的解决方案更具成本和维护优势。减速电机是市场上的领先技术。当齿轮和电机分别购买时,它们有效地消除了对联轴器和安装的需要。这不仅是一个节省空间的解决方案。它保证了变速箱和电机之间的兼容性。作为一个额外的好处,来自单一供应商的组合解决方案通过数字化提供了预测性维护的可能性,这一因素越来越被认为是确保平稳和持续生产的关键因素。

尽管包装解决方案有明显的优势,但世界各地的接受程度各不相同。

区域的角度

欧洲、非洲和非洲地区的最终用户普遍要求更综合的机器。2019年,总部位于欧洲的公司生产了全球齿轮电机和单齿轮箱市场66%以上的份额,日本第二,占13%,美洲第三,占10%左右。在美国,传统上偏爱单独购买变速箱和马达,通常是从不同的供应商。与包装解决方案节省空间的优点相比,在发生故障时只更换电机的能力被视为更大的成本优势。美洲市场也受到传统上强大的电机制造商的影响,他们不提供自己的变速箱设备。但情况正在发生变化。即使是在美洲,集成齿轮电机在2019年也占到总收入的50%以上,预计这一份额还会随着时间的推移而增加。在一体化齿轮传动电机的市场方面,亚太地区处于EMEA和美洲的中间位置。

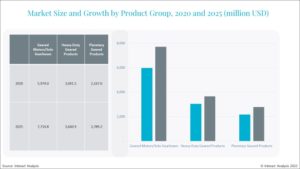

最受欢迎产品

四个主要的产品组-斜面,内联,平行和蜗杆型;基于斜面的产品占据了减速电机和单齿轮箱市场的最大份额,并预计将继续如此。2019年,它们占该行业收入的30%,具有节省空间的优势,而且比其他产品集团的效率更高。满足类似客户需求的内联和并行解决方案在市场上占据了接下来的两个位置,预计在预测期间(到2024年)实现类似的增长。基于蠕虫的产品占据了最小的市场份额。与其他产品组相比,它们提供了较低的价格点,但与此同时,它们的机械效率要低得多。

如果不是在亚太地区(尤其是中国)使用基于蠕虫的解决方案,市场肯定会下降,在那里,最低成本是一个关键的选择因素。

推动市场的因素

有两个主要因素在齿轮传动电机和单独变速箱市场发挥作用。首先,某些产品有取代其他产品的趋势。例如,随着价格差距的缩小,在一些需要直角解决方案的应用中,斜螺旋设备正在取代基于蜗杆的机械。客户被斜角产品更高的效率所吸引。正如我们已经看到的,客户被打包的解决方案所吸引。在市场中起作用的第二个主要因素是使用齿轮传动解决方案的最终用户行业和机械部门的快速增长。增长自然会刺激需求。随着自动化的快速发展,对减速电机和单齿轮的需求将会增长。减速电机是任何需要增加或减少速度和动力传输的自动化系统的一个不可或缺的组成部分,因此随着自动化过程和制造的不断扩大,对减速产品的需求也将不断增加。

机器更换是推动需求的另一个主要因素。随着市场的持续增长,更换设备的需求也将增加。如果我们可以假设减速电机/单齿轮箱的平均寿命是5年,这意味着每年大约有五分之一的在用设备需要更换。

灵活性是另一个市场驱动力。随着消费者对更个性化的产品和不同包装或产品定位的需求增加,也需要增加机器的灵活性和功能。这推动了减速电机和单齿轮箱的发展和随后的市场力量。例如,对具有内置驱动器的分散减速电机的需求增加了,这种电机适用于控制柜中有限的空间。到目前为止,增加灵活性的需求主要是欧洲的趋势,但这一趋势现在出现在美洲,并将在适当的时候蔓延到亚太地区更发达的地区。

减速电机/单齿轮箱:领先的生产商

2019年,总部位于德国布鲁赫萨尔的SEW Eurodrive在市场上领先,占全球收入的36%。另一家德国公司诺德驱动系统公司(Nord Drivesystems)以11%的份额位居第二,日本制造商住友(Sumitomo)以8%的份额位居第三。除了这些主要厂商之外,还有一长串专业供应商,它们的关注范围较窄,专门针对变速箱产品组合,或特定地区或行业。

来源:相互作用分析